Pflegebedürftigkeit ist ein Thema, an welches die Menschen in jungen Jahren kaum denken möchten. Die Problematik erscheint sehr weit weg und es mag zunächst sehr abwegig wirken, einmal selbst in eine solche Situation zu geraten.

Pflegebedürftigkeit – Bild: fotolia.com © Gerhard Seybert #151441301

Wie hoch ist das Risiko, im Alter pflegebedüftig zu werden?

Leider ist das Risiko diesbezüglich gar nicht so gering, wie es zunächst scheint. Im hohen Alter werden nach Auswertungen des statistischen Bundesamtes zwei Drittel aller Frauen und jeder zweite Mann pflegebedürftig. Die Leistungen der gesetzlichen Pflegeversicherung reichen dabei oftmals nicht aus, um die Kosten einer intensiven Pflege zu decken. Aus diesem Grund wurde mit dem Pflege-Bahr eine staatlich geförderte private Pflegeversicherung ins Leben gerufen, die alternativ zu herkömmlichen Policen abgeschlossen werden kann. Doch welche Leistungen verbergen sich dahinter und für wen lohnt sich ein Pflege-Bahr-Tarif eigentlich?

Wie teuer ist die Pflege eines Menschen?

Die Kosten für die Unterbringung in einem Pflegeheim fallen je nach Heim, Ausstattung und Bundesland unterschiedlich aus. Dabei setzen sie sich grundsätzlich aus den folgenden Posten zusammen:

- Unterbringungskosten

Hierbei handelt es sich um die Mietkosten für das jeweilige Zimmer. Wie in einer Mietwohnung muss dafür eine entsprechende Miete entrichtet werden.

- Verpflegungskosten

Die Heimbewohner erhalten die nötige Verpflegung, die Essen und Trinken umfasst. Auch hier gibt es durchaus Unterschiede zwischen den Heimen.

- Investitionskosten

Dieser Posten umfasst die Kosten rund um die Heimanlage. Dazu gehören unter anderem:

- Baukosten

- Kosten für die Instandhaltung

- Miete und Pacht

- Abschreibungen und Darlehenszinsen, die der Heimbetreiber zu zahlen hat

- Kosten für spezielle Teile der Einrichtung wie die Küche, Gemeinschaftsräume oder auch spezielle Ausstattung (z.B. Bäder oder Sporträume)

- Pflegekosten

Dieser Kostenpunkt umfasst alle Ausgaben, die in unmittelbarem Zusammenhang mit der Pflege der Bewohner selbst stehen. Diese machen in vielen Einrichtungen den größten Posten auf der Rechnung des Pflegeheims aus.

Insgesamt gilt als Richtschnur für die Kosten eines Heimplatzes ein Wert von ca. 3.000 – 4.000 Euro pro Monat. Dies differiert wie bereits erwähnt je nach Heim und auch nach Bundesland zum Teil deutlich.

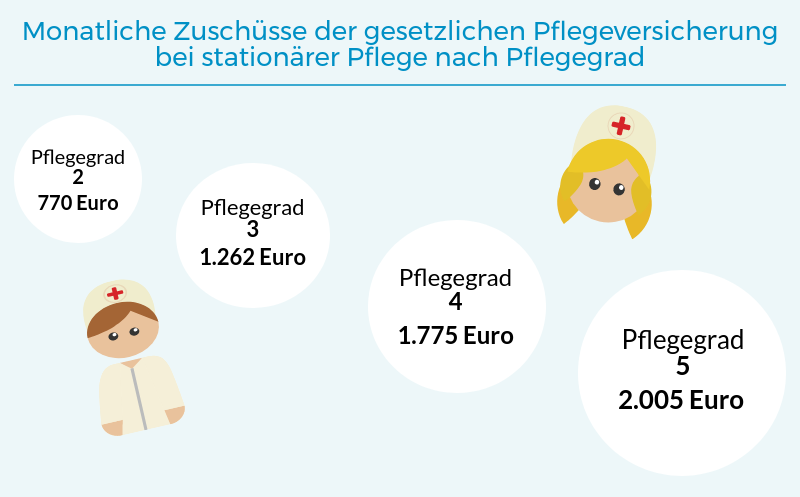

Welche Kosten übernimmt die gesetzliche Pflegeversicherung?

Die Zahlungen der gesetzlichen Pflegeversicherung zielen explizit auf die Pflegekosten ab. Je nach Pflegegrad erhalten Versicherte entsprechende Geldleistungen bei einer Pflege im Heim:

Zuschüsse der gesetzlichen Pflegeversicherung

Bei durchschnittlichen Heimkosten von ca. 3.000 bis 4.000 Euro pro Monat dürfte hier schnell klarwerden, dass eine nicht unerhebliche Versorgungslücke besteht. Diese können Versicherte entweder aus privaten Mitteln schließen oder durch eine private Pflegeversicherung abdecken. Die Versorgungslücke beträgt je nach Pflegegrad zwischen wenigen hundert Euro und 2-3.000 Euro pro Monat. Etwas geringer fällt sie bei häuslicher Pflege durch entsprechendes Fachpersonal aus.

Worum handelt es sich beim sogenannten Pflege-Bahr?

Die staatlich geförderte Pflegetagegeldversicherung wurde Mitte 2012 beschlossen, so dass erste Tarife ab 2013 gefördert werden konnten. Der damalige Gesundheitsminister Daniel Bahr (FDP) hat das Konstrukt mitentwickelt und wurde damit zum Namensgeber. Doch worum handelt es sich dabei genau? Grundsätzlich sind Pflege-Bahr-Tarife Pflegetagegeldversicherungen. Hierbei zahlt der Versicherer dem Versicherten einen bestimmten Geldbetrag für jeden Tag seiner Pflegebedürftigkeit. Unter bestimmten Voraussetzungen sind entsprechende Pflegetagegeldversicherungen förderungsfähig, so dass Versicherte einen Zuschuss zu ihren Beitragszahlungen erhalten.

Wie sieht die Förderung genau aus?

Die staatliche Förderung eines Pflege-Bahr-Tarifs beträgt maximal 60 Euro pro Jahr (5 Euro im Monat). Um diese zu bekommen, muss der Versicherte jedoch einen entsprechenden Tarif abgeschlossen haben und zusätzlich mindestens 10 Euro monatlich selbst für seinen Versicherungsschutz aufbringen.

Welche Voraussetzungen müssen Pflege-Bahr-Tarife erfüllen?

Damit Versicherte den staatlichen Zuschuss von 60 Euro pro Jahr erhalten, müssen sie einen förderfähigen Tarif abschließen. Diese Bedingung ist erfüllt, wenn der Tarif folgende Modalitäten aufweist:

- Keine Gesundheitsprüfung (bis auf bereits pflegebedürftige Menschen muss jeder angenommen werden)

- Keine Risikozuschläge oder Leistungsausschlüsse bei Vorerkrankungen

- Individuelle Leistungen für jeden Pflegegrad

- Mindestens 600 Euro Leistung pro Monat im höchsten Pflegegrad

- Maximale Wartezeit von 5 Jahren

In der Praxis haben sich gewisse Normen für diese Tarife herausgebildet, die sich für Versicherte eher nachteilig auswirken:

- Wartezeit: Da es sich beim Pflege-Bahr um verpflichtende Produkte für die Versicherer handelt, haben sie den gesetzlichen Rahmen entsprechend ausgenutzt. Im Normalfall müssen Verbraucher stets 5 Jahre warten, bis sie Leistungen aus ihrem Pflege-Bahr-Tarif erhalten. Wer vorher pflegebedürftig wird, bekommt keine Leistungen.

- Zahlungspflicht: Bei Pflege-Bahr-Tarifen besteht die Beitragspflicht auch im Falle der Pflegebedürftigkeit. Somit frisst die Beitragszahlung einen Teil der Leistung wieder auf.

- Geringe Leistung: Im Normalfall wird die Versorgungslücke durch einen Pflege-Bahr-Tarif nicht gedeckt. Oftmals ergeben sich Höchstzahlungen von 600 bis 700 Euro pro Monat, so dass ein erheblicher Eigenanteil an den Pflegekosten verbleibt.

- Beitragsrisiko: Durch den Kontrahierungszwang der Versicherer besteht das Risiko, dass die Inhaber von Pflege-Bahr-Tarifen besonders hohe Pflegekosten verursachen. Schließlich lohnt sich ein solcher Tarif vor allem dann, wenn bereits Vorerkrankungen bestehen. Dies wiederum sorgt jedoch dafür, dass die Kosten für die Versicherer steigen, die diese wiederum durch Beitragssteigerungen ausgleichen dürfen. Somit könnten die Kosten für die Versicherten selbst im Zeitverlauf erheblich ansteigen.

Mittlerweile haben sehr viele Versicherer entsprechende Pflege-Bahr-Tarife im Angebot. Einige können dabei durchaus mit fairen Leistungen punkten. Das Mindesttagegeld beträgt im höchsten Pflegegrad dabei wie gesetzlich vorgeschrieben 600 Euro, während die anderen Pflegegrade prozentual bedacht werden. Wer einen solchen Tarif besonders jung abschießt, zahlt weniger (tatsächlich nur 10 Euro) und kann auf ein höheres Mindesttagegeld hoffen.

Für wen lohnt sich ein Pflege-Bahr-Tarif?

Verbraucherschützer sind sich darin einige, dass eine geförderte Pflegetagegeldversicherung die Versorgungslücke nicht einmal annähernd schließen kann. Die Leistungen stellen also maximal eine Ergänzung zur Eigenleistung dar. Wer also sein Vermögen oder das seiner Kinder wirklich schützen möchte, sollte im Normalfall lieber auf einen nicht geförderten Tarif mit höheren Leistungen zurückgreifen. Trotzdem kann es in Einzelfällen durchaus sinnvoll sein, einen Pflege-Bahr-Tarif abzuschließen:

- Deutliche Vorerkrankungen

Wer jung ist, aber bereits eine Krankheit aufweist, die eine potenzielle Pflegebedürftigkeit wahrscheinlich macht, hat einige Probleme bei der Suche nach einer privaten Pflegezusatzversicherung. Entweder erfolgt auf Grund der Vorerkrankung eine komplette Absage oder die Versicherer schließen bestimmte Gründe für die Pflegebedürftigkeit aus. Eine weitere Option wären erhebliche Risikozuschläge, die eine Police finanziell unattraktiv machen. In solchen Fällen kann es sinnvoll sein, einen Pflege-Bahr-Tarif abzuschießen. Dieser sorgt wenigstens für eine Teildeckung potenzieller Pflegekosten und die Versicherer dürfen nicht ablehnen oder Risikozuschläge erheben.

- Hohes Alter

Wer bereits über 55 Jahre alt ist, dürfte erhebliche Schwierigkeiten haben, noch eine herkömmliche Pflegeversicherung zu erhalten. Für die Versicherer stellt dies ein zu hohes Risiko dar, welches sich nicht seriös kalkulieren lässt. Da jedoch im Pflege-Bahr-Bereich Kontrahierungszwang besteht, können die Versicherer ältere Interessenten nicht ablehnen. Zwar ist auch hier der Beitrag etwas höher als in jungen Jahren, aber die staatliche Förderung sorgt dafür, dass das Ganze trotzdem bezahlbar bleibt.

Lohnen sich Pflegezusatzversicherungen generell?

Grundsätzlich sollte sich jeder Mensch rechtzeitig Gedanken machen, wie er mit dem Thema Pflege im Alter umgehen möchte – eine vielschichtige Angelegenheit, bei der eine Reihe wichtiger Faktoren berücksichtigt werden müssen. Neben den Fragen, wer die Pflegeleistung übernehmen soll oder welche Vollmachten es in einer solchen Lebenssituation braucht, gehört selbstverständlich auch die nach der finanziellen Absicherung einer eventuellen Pflegebedürftigkeit dazu. Die Anzahl der pflegebedürftigen Personen wird in den nächsten Jahren stark ansteigen – bis 2030 um rund eine Million Menschen mehr, als die bereits heute rund 2,4 Millionen Pflegebedürftigen, so eine Studie der Bertelsmann-Stiftung. Diese kostet viel Geld und die gesetzliche Pflegeversicherung hinterlässt eine Versorgungslücke, die im Einzelfall erheblich ausfallen kann. Wer selbst nicht das nötige Geld hat, um seine Pflege zu finanzieren, wird vom Sozialamt unterstützt. Dieses holt sich jedoch die erstatteten Gelder nach Möglichkeit von den Kindern zurück. Wer dies vermeiden möchte, sollte entsprechend vorsorgen. Dazu stehen verschiedene Wege offen:

- Pflegezusatzversicherung: Eine nicht geförderte Pflegezusatzversicherung oder ein Kombitarif decken in vielen Fällen die Versorgungslücke relativ gut ab. Trotzdem sollten Interessenten sich die möglichen Leistungen bei den einzelnen Pflegegraden genau anschauen. Die Kosten richten sich nach der Leistungshöhe, dem Alter des Interessenten und eventuellen Vorerkrankungen.

Bild: fotolia.com © bilderstoeckchen #127075380

Eigenvorsorge: Es ist natürlich ebenso möglich, durch Einzahlungen in einen Sparplan, auf ein Tagesgeldkonto oder ein Festgeldkonto vorzusorgen. Dies erfordert jedoch entsprechende Disziplin, da das Geld natürlich auch anderweitig ausgegeben werden könnte. Grundsätzlich ist dieser Weg jedoch durchaus gangbar.

Fazit

Staatlich geförderte Pflegetagegeldversicherungen wie der Pflege-Bahr sind nur in Einzelfällen eine interessante Alternative. Die staatlichen Förderungen sind zwar ein netter Anreiz, jedoch decken die Tarife leider nicht die komplette Versorgungslücke ab. Aus diesem Grund sind entsprechende Versicherungen nur dann zu empfehlen, wenn aufgrund von Vorerkrankungen oder hohem Alter eine herkömmliche Pflegezusatzversicherung nicht oder nur sehr eingeschränkt möglich ist.

Über den Autor

Benedikt Breiling ist Online-Redakteur mit Studium im Gesundheitsmanagement.